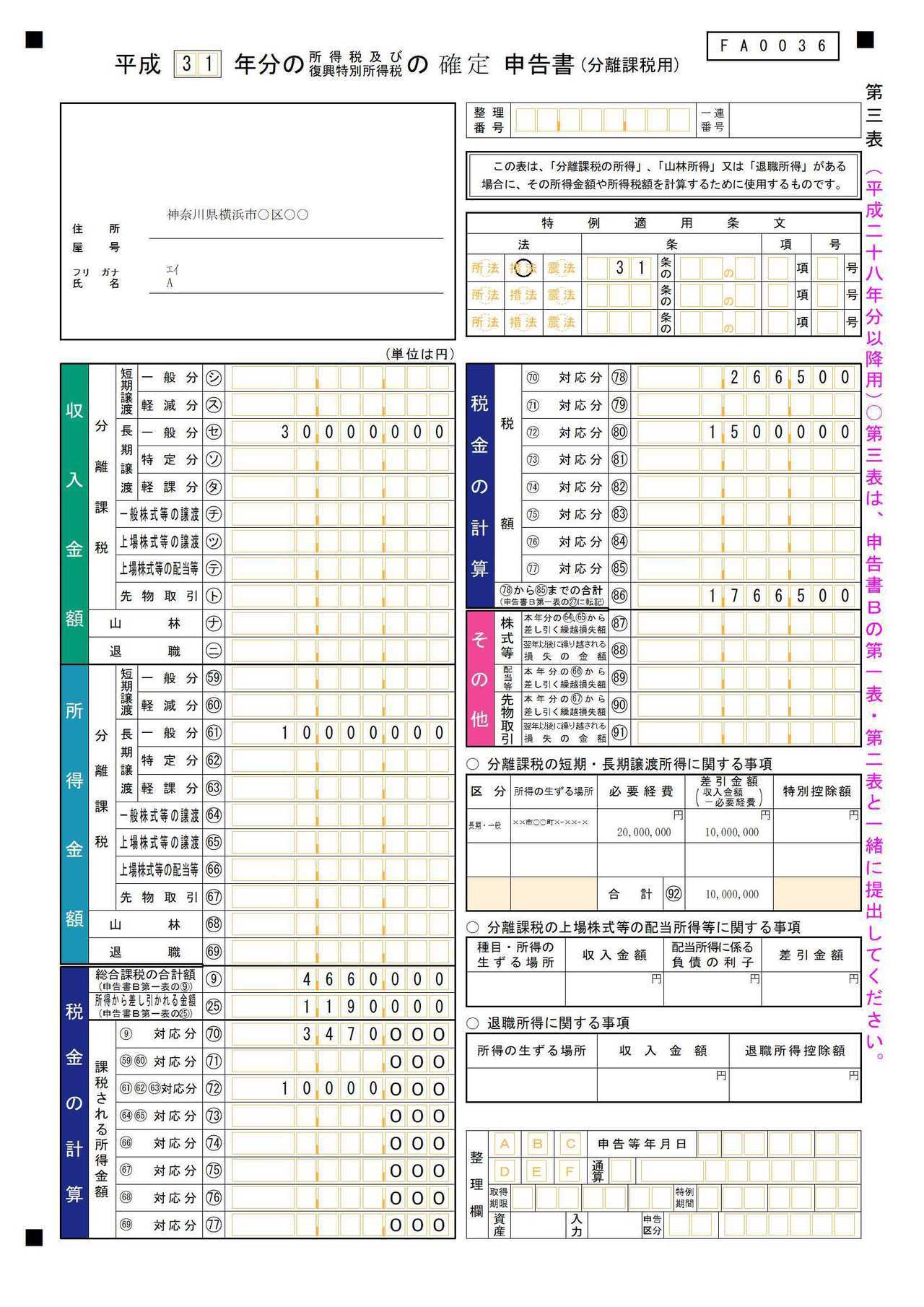

申告書第三表(分離課税用)の記載例 土地、建物等の譲渡所得がある場合

土地等又は建物等の譲渡による所得については、他の所得と分離して課税することとされており、譲渡した年の1月1日において所有期間が5年を超えているかどうかによって、長期譲渡所得と短期譲渡所得に区分され、長期譲渡所得については、課税長期譲渡所得の金額に対して、原則として、15%(このほかに住民税5%)の税率による所得税を課税することとされています。

また、短期譲渡所得については、課脱短期譲渡所得の金額に対して、原則として、30%(このほかに住民税9%)の税率による所得税を課税することとされています。

そして、この土地等又は建物等の分離課税の長期(短期)譲渡所得の金額の計算上生じた損失の金額は、一定の場合の譲渡損失を除いて、他の所得との通算及び翌年以降の繰越しをすることはできません(措法31、32)。

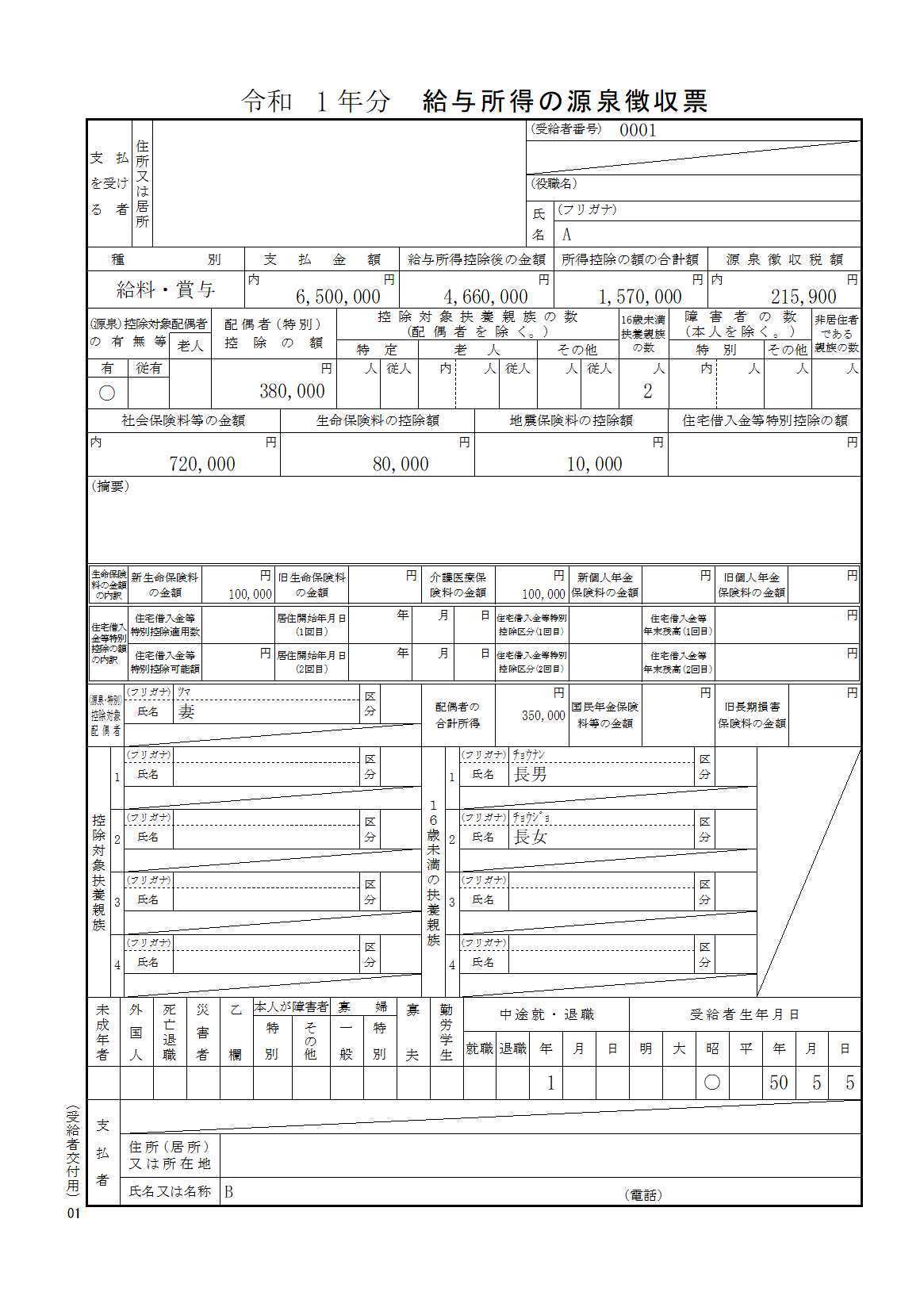

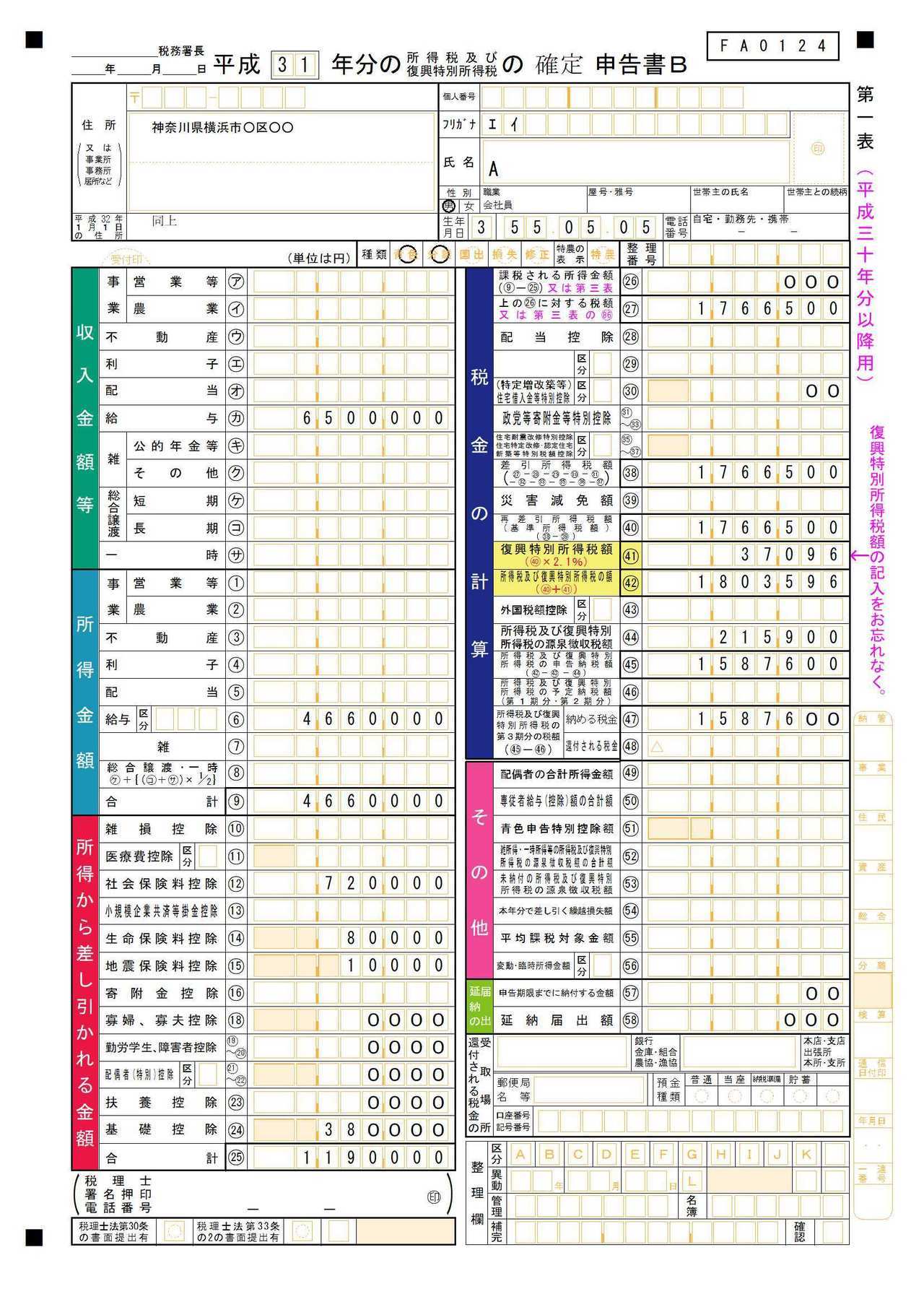

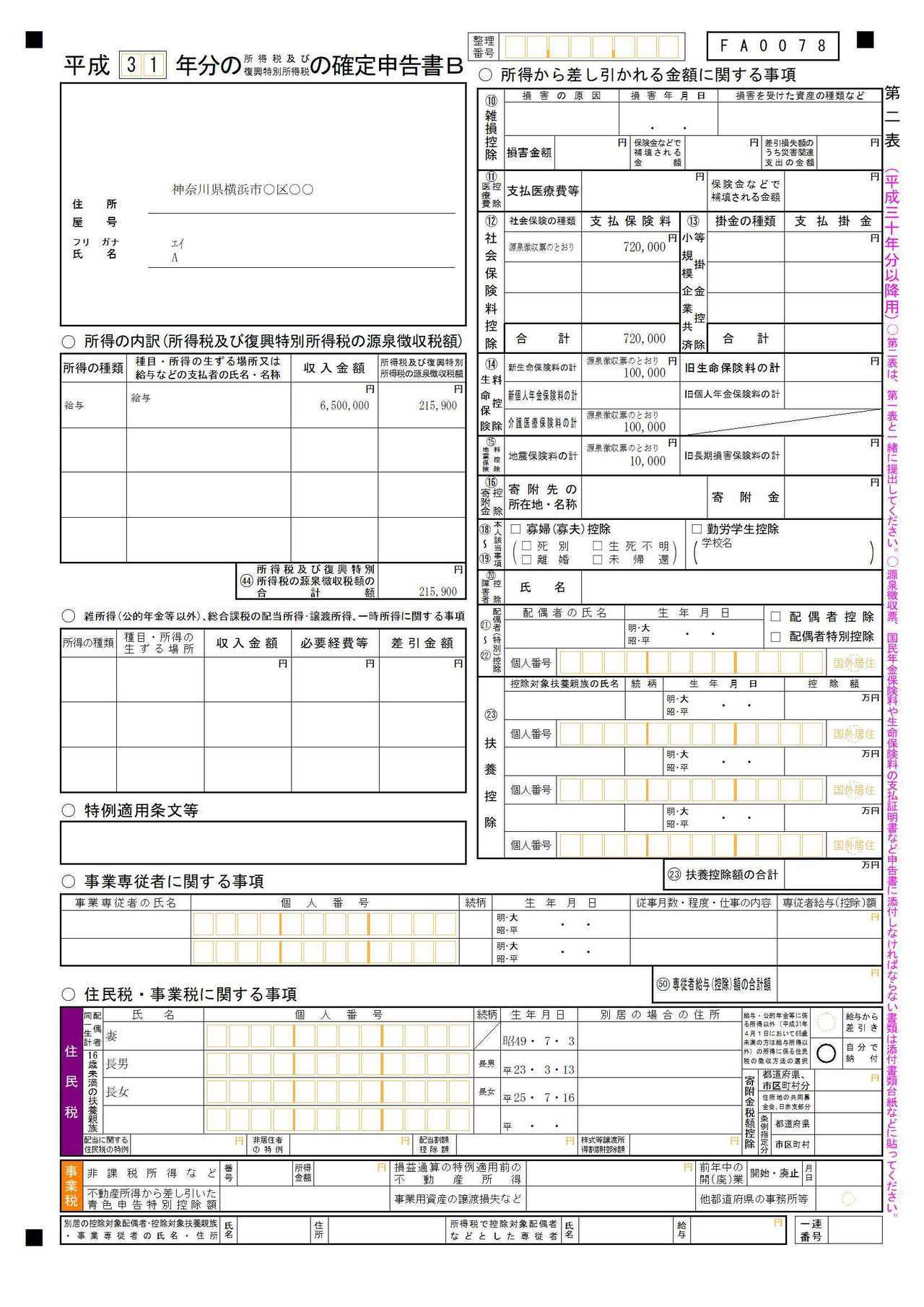

- Aさん 年収650万円(所得控除の合計額157万円、源泉徴収税額 215,900円)

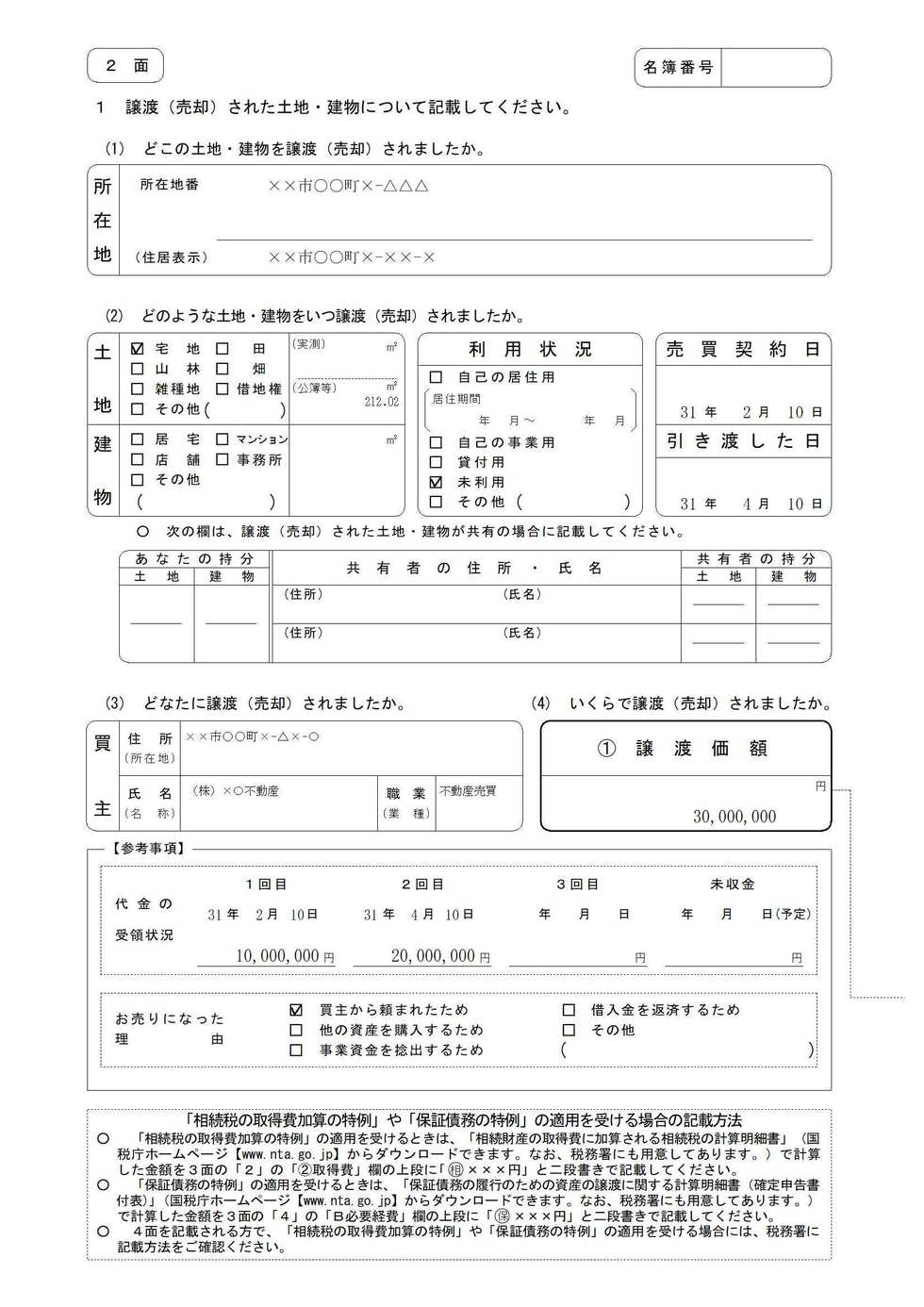

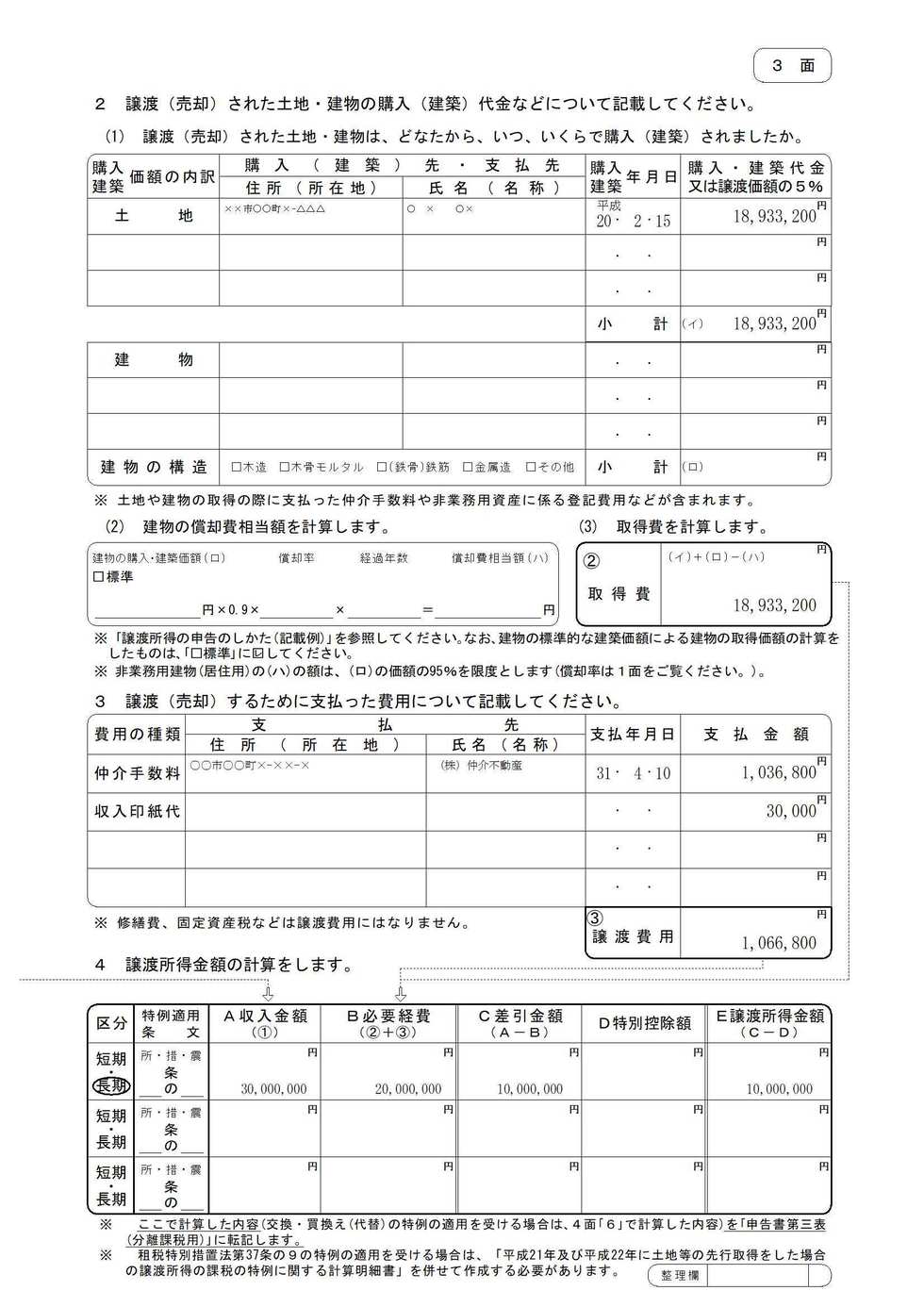

- 分離長期譲渡所得の内訳

- 種目 土地(宅地)の譲渡

- 区分 長期譲渡(一般分)

- 売買金額 30,000,000円

- 取得費・譲渡費用 20,000,000円

←Aさんが職場から貰った給与所得の源泉徴収票

尚、今回の譲渡によりAさん本人の合計所得金額が1,000万円を超えてしまうので配偶者控除が受けられなくなります。

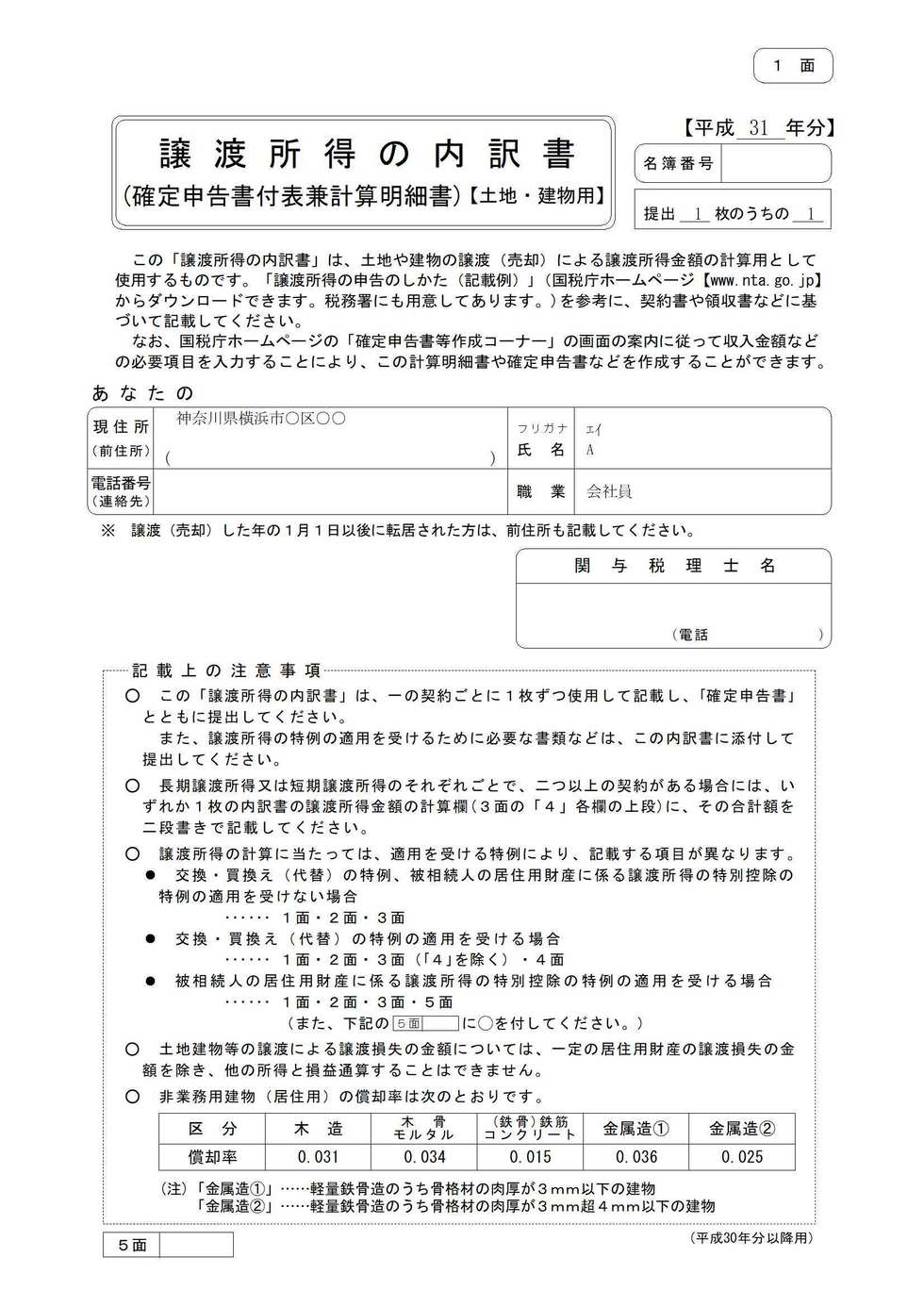

先ずは、譲渡所得の内訳書(土地・建物用)です。クリックすれば拡大されます。

次に申告書の記載例です。宜しければ参考にしてください。

第一表

第二表

第三表