一時所得が発生したサラリーマンの確定申告(申告の例です)

我が国の個人に対する所得税は、10種類の所得区分からなります。

一番数が多いのは恐らく給与所得の方々だと思います。

給与所得のみの方は、会社で年末調整をしてくれますので、これが確定申告の代わりとなり、その人の所得税や住民税の計算は終わりです。

今回は給与+一時所得がある場合の確定申告のやりかたを書いてみたいと思います。

先ず、一時所得ですが、「一時所得とは、営利を目的とする継続的行為から生じた所得以外の一時の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しないものをいいます。」とあります。

うーん、ちょっとわかりにくい。そこで一時所得の例をいくつか挙げてみます。

1.懸賞の賞金品、福引きの当選金品等

2.法人からの贈与

3.競馬や競輪で得た払戻金

4.生命保険契約等に基づく一時金や損害保険が満期になった際の満期返戻金等

5.ホールインワン保険で保険がおりた

6.ふるさと納税の特産品

7.各種非課税規定のない給付金や補助金等(移転補償金、すまい給付金など)

8.借家人が受け取った立退料

代表的なものとしては、こんなところでしょうか。

では申告の例を考えてみたいと思います。

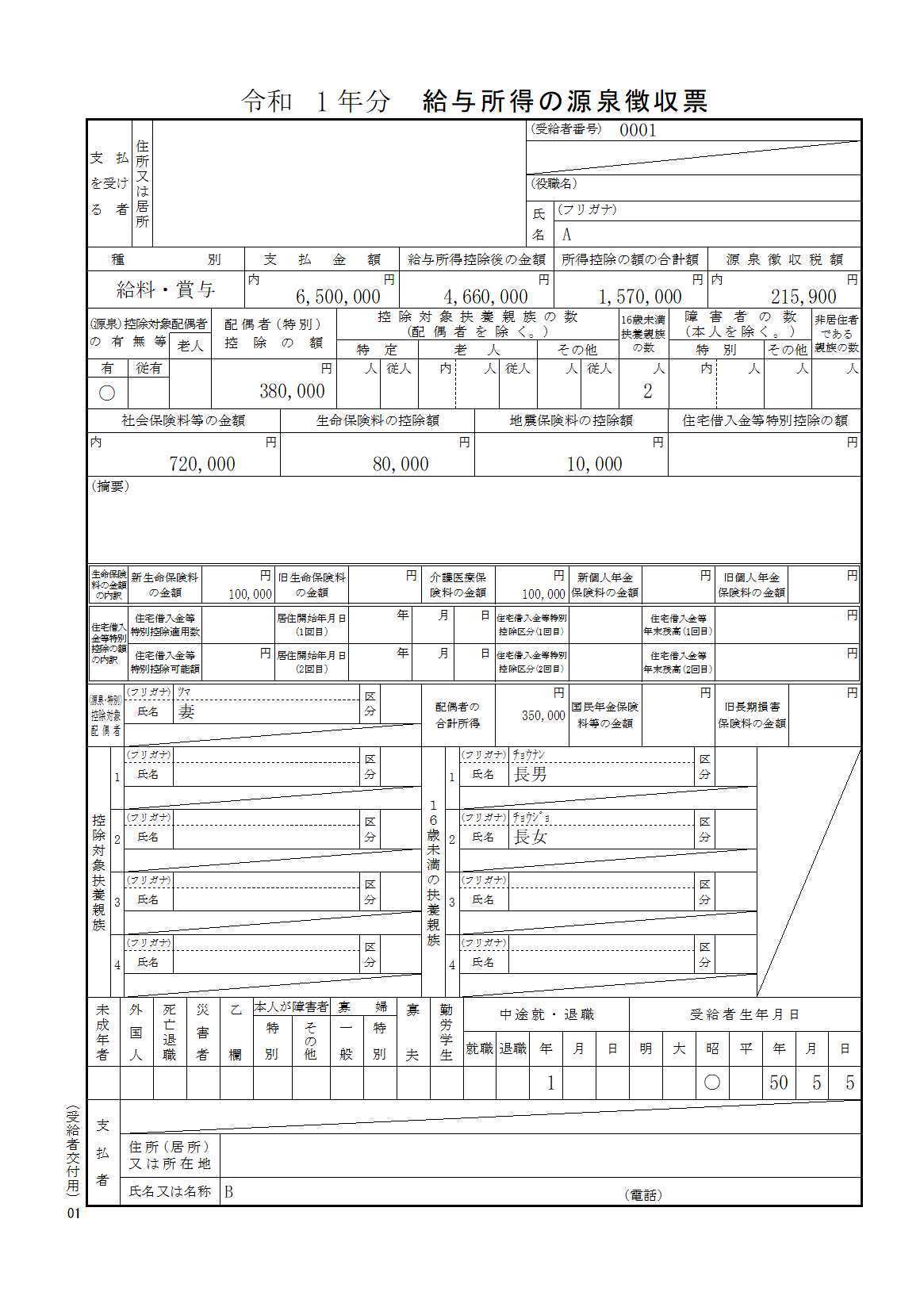

- Aさん 年収650万円(所得控除の合計額157万円、源泉徴収税額 215,900円)

- この度、生命保険契約に基づく一時金があった。

- 収入金額 350万円

- これまでに支払った保険料 250万円

←Aさんが職場から貰った給与所得の源泉徴収票

| 確定申告Aの概要 |

| Ⅰ 所得金額の合計 (1)給与所得 年収650万円→ 466万円 (2)一時所得 (保険金 350万円 − 支出した金額250万円−特別控除50万円)×1/2=25万円 (3)(1)+(2)=491万円 Ⅱ課税所得金額 Ⅲ 税額の計算 |

![【Aさん一時】申告書A[第一表].jpg](/_p/acre/25720/images/pc/be17e6c9.jpg)

← この例の確定申告書Aの第一表を参考までに

2019.12.26