【年末調整】未払給与の年末調整について

毎月支払われる給与について、未払となる場合についてです。

この場合の源泉徴収ですが、原則、支払われるまでは源泉徴収は行われないです。

ですので、源泉所得税の納付書にも未払分は載せないのが原則となります。

(ただし、役員に対する賞与は、支払の確定した日から1年を経過した日までにその支払がされない場合には、その1年を経過した日において支払があったものとみなされ源泉徴収を行います。)

ただ、当職の場合はこの原則は用いずに、お客様とご相談の上、源泉所得税は未払分も納税してしまうこともあります。

次に一部未払の場合です。

給与の一部を支払い、残額が未払となる場合には、支払うべき給与の全額に対する所得税のうち、実際に支払う給与等の金額に対応する部分の所得税及び復興特別所得税を源泉徴収する必要があります。

ようするに按分します。

例えば、月給40万円に対応する源泉所得税が3万円であった場合、20万円を何とか支給したとしたら、3万円×20万円/40万円=1.5万円

この場合、20万円の給与から差し引く源泉所得税は1万5000円ということになります。

最後に、年末調整を行う際に未払が残っている場合は、その未払となっている給与等の金額も年間の給与等の支払金額の総額に含めるとともに、その未払給与等に対応する所得税及び復興特別所得税の額も年間の所得税及び復興特別所得税の額の総額に含めたところで年末調整を行います。(国税庁)

これは所得税法のお話で権利確定主義です。

給与を貰うことが確定しておりますので、確定申告(会社が代行してくれますので年末調整のことです)では未払分も含めて年末調整をすることとなっております。

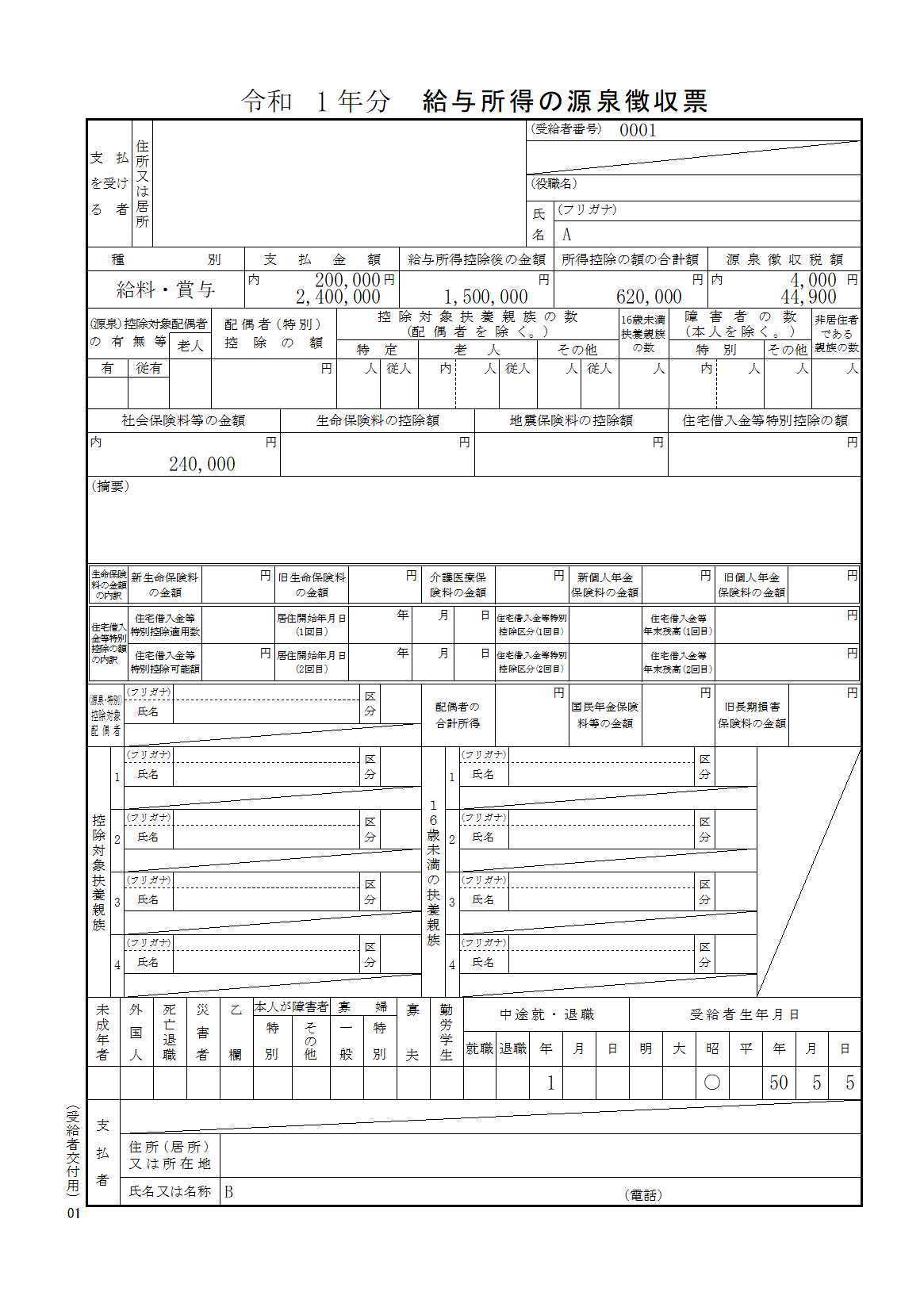

尚、この未払がある場合、給与所得の源泉徴収票においては注意が必要です。

例えば、1月〜11月までの給与 2,200,000円(月給20万円、社保 月2万円、所得税 月4,000円)

12月給与未払の場合(年末調整の結果、年間所得税が44,900円だった)

「給与所得の源泉徴収票」の作成日現在で未払の給与等がある場合には、その未払額及び徴収未済の税額を、「支払金額」欄及び「源泉徴収税額」欄に内書することになっています。

また、年末調整後の源泉徴収税額(当該給与等の年税額)と徴収済の税額の差額を「源泉徴収税額」欄に内書で記載することになります。

←見本の「給与所得の源泉徴収票」です。