ホステスの副業をした場合の確定申告について(申告の例です)

会社員として働いている女性の中には、副業として夜の仕事をしている方もいらっしゃると思います。

会社員としてのお給料部分に関しては、会社の経理部が年末調整をしてくれますので完了です。

しかしながら、我が国の所得税は個人の1年間の儲けに関して、申告と納税を義務づけております。

副業部分のホステスも申告しないわけにはいけません。

無申告の場合は、無申告加算税や延滞税等の様々なペナルティが課される場合があります。

さて、ホステスとしての報酬は原則として、事業所得か雑所得ですが、副業の場合は雑所得であるケースが多いと思います。また、原則としてお店側で源泉徴収がなされていますので還付申告になるケースもあります。

下記に適当な金額を入れた確定申告例(還付申告にしました)を考えてみます。

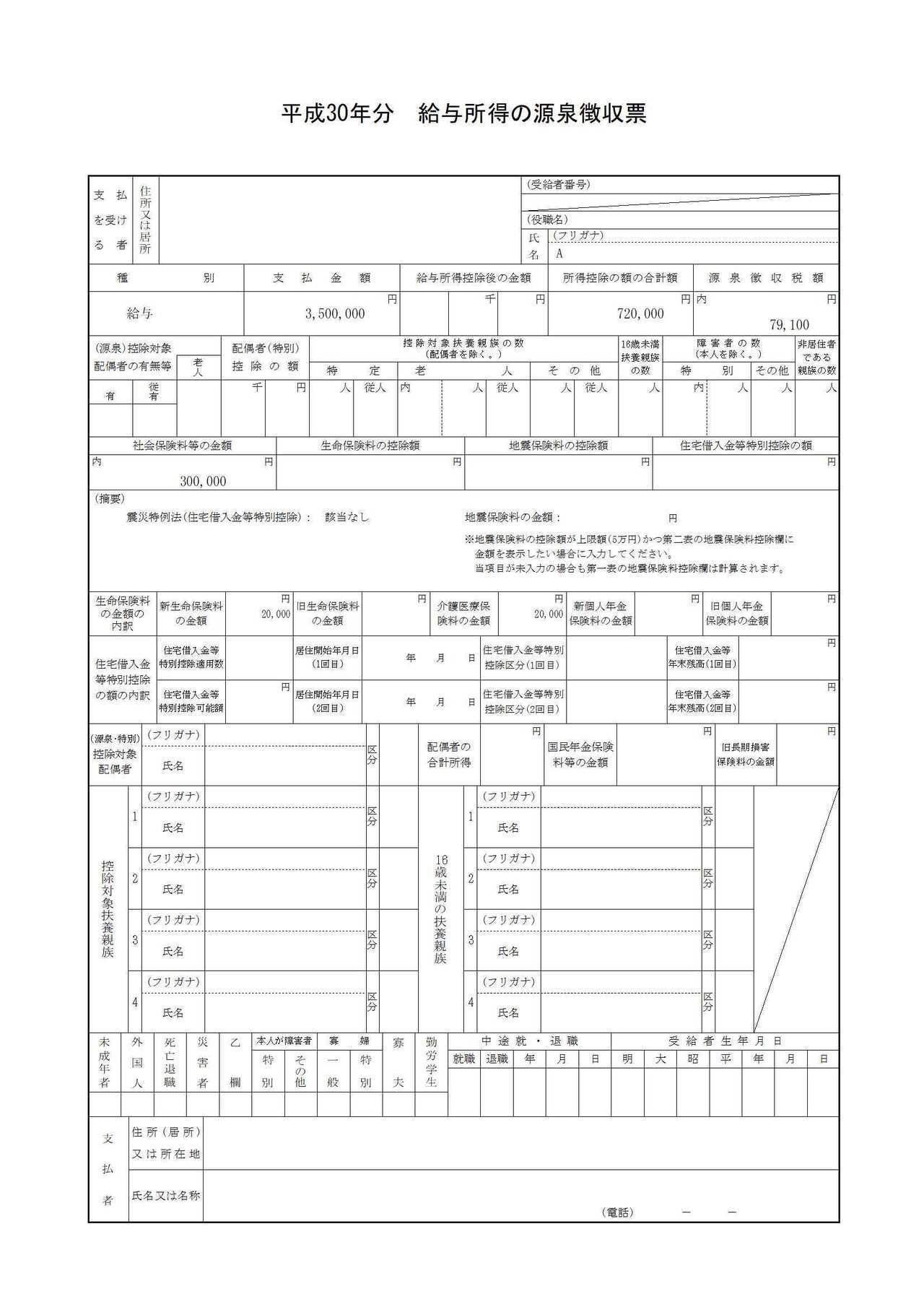

← Aさんの給与所得の源泉徴収票の例です。宜しければクリックして下さい。

Aさんの場合 |

|---|

| 会社員として年収350万円(所得控除額の合計72万円、年末調整後の所得税等79,100円) ホステスとして1年間で80日勤務(1日当たり2万円の報酬。源泉所得税等は1日当たり(2万−5千円)×10.21%) 1年間トータルで、160万円の収入。(源泉所得税等のトータル 122,480円) 経費は年間で、美容院代 20万円、衣装代 15万円、交通費 8万円、その他 5万円の48万円とします |

| 確定申告(端折って書きます) |

| Ⅰ 各種所得金額の合計 (1)給与所得 年収350万円→給与所得 227万円 (2)雑所得 総収入金額160万円 − 必要経費48万円 = 112万円 (3)(1)+(2)=339万円 Ⅱ 課税所得金額 Ⅰ(339万円)−所得控除額の合計72万円=267万円(千円未満切り捨て) Ⅲ 税額の計算 (1)所得税 169,500円(Ⅱ×10%−97,500円) (2)復興特別所得税 3,559円((1)×2.1%) (3)(1)+(2)=173,059円 (4)源泉徴収税額 201,580円(給与79,100円+ホステス122,480円) (5)(3)−(4)=−28,521円 (6)還付される金額 28,521円 |

![申告書B[第一表].jpg](/_p/acre/25720/images/pc/2102b387.jpg)

← この例の確定申告書Bの第一表を参考までに

2019.12.21